A inflação não perdoa. Preços de alimentos, combustíveis e energia sobem sem cerimônia, pressionando o orçamento doméstico. Nesse cenário, não é a marca líder da gôndola que “segura a bronca”. Quem salva a cesta do consumidor é a marca própria.

Com a inflação batendo à porta, o comportamento de compra muda. O glamour das marcas líderes perde espaço quando o bolso aperta, e o carrinho passa a refletir escolhas mais racionais. Em vez de pagar pela etiqueta estampada na propaganda, o consumidor opta pelo produto da loja. O que poderia parecer apenas economia é, na prática, uma decisão estratégica de consumo.

O consumidor cauteloso: menos glamour, mais realidade

É evidente que, na composição de preço de um produto, existe o intangível valor da “Marca”. Naturalmente, o cliente percebe que paga por isso. Ao comprar um shampoo Clear, por exemplo, o consumidor absorve no preço todo o custo de branding da Unilever. Mas e quando o orçamento encurta? O consumidor continuará financiando esse ativo da indústria?

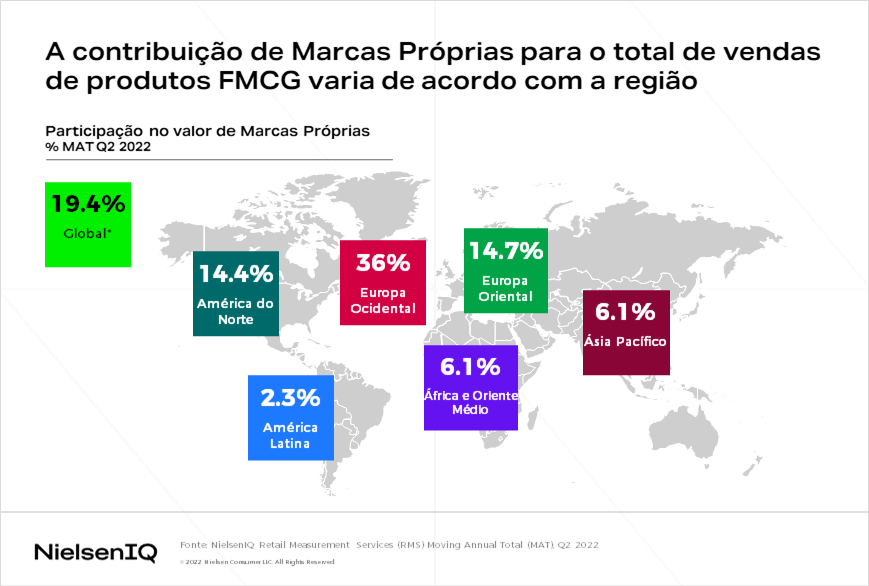

Segundo a NielsenIQ, 79% dos consumidores globais estão mais atentos aos seus gastos. A resposta prática é clara: cortar supérfluos, caçar promoções e, cada vez mais, substituir produtos de fabricantes por marcas próprias (MP). Globalmente, essas marcas já respondem por 19,4% das vendas de FMCG (Fast-Moving Consumer Goods).

Nos Estados Unidos, a curva é ascendente: em 2023, as marcas próprias representaram 20,7% das vendas em unidades no setor de mercearia, movimentando o recorde histórico de US$ 236 bilhões (PLMA, 2023). Apenas no primeiro semestre do mesmo ano, cresceram 8,2% em valor, puxadas por categorias como bebidas (+19%) e alimentos refrigerados (+16%).

Isso ocorre porque a marca própria elimina intermediários. Ela não precisa remunerar um “dono da marca” que, muitas vezes, apenas recolhe lucros baseados em publicidade massiva e royalties. Quando a marca pertence ao varejo, o ganho não é pulverizado em mídia cara; ele retorna para a eficiência da operação e para o bolso do cliente.

A era do jingle acabou. Um estudo da Nielsen (2023) mostra que 64% das pessoas evitam ativamente anúncios em vídeo e 59% considerariam pagar para não ver propaganda. O consumidor deixou de ser plateia passiva. Por isso, as marcas tradicionais estão perdendo relevância. A confiança na publicidade caiu nos últimos 15 anos, enquanto a busca por informações técnicas e custo-benefício aumentou.

A geografia das marcas próprias

Na Europa, a marca própria já é o “novo normal”: detém 52% de participação na Suíça, 44% no Reino Unido e 42% na Espanha. Não é moda, é estrutura de mercado.

Embora o gráfico da NielsenIQ revele uma disparidade global com a Europa Ocidental liderando (36%) e a América Latina ainda engatinhando (2,3%), o potencial de crescimento por aqui é explosivo. Em 2024, a NielsenIQ reportou que, na América Latina, as vendas de marcas próprias cresceram 14,2% em valor, impulsionadas pela inflação. No Brasil, segundo a ABMAPRO, produtos de marca própria já estão presentes em 34% dos lares.

O que isso significa? O consumidor não está apenas comprando barato. Ele está declarando independência do marketing da indústria tradicional.

A nova hierarquia da gôndola

Durante décadas, a gôndola foi território das gigantes multinacionais. O varejo, mero coadjuvante, contentava-se em disputar centavos em verbas e descontos. Hoje, o jogo virou.

Em mercados onde a inflação virou tormenta, como Turquia e Argentina, as marcas próprias não só sobreviveram, mas tornaram-se refúgio indispensável. A lógica é brutal: quando a renda é corroída, a ‘grife’ da indústria perde o sentido. Na Argentina, dados da NielsenIQ (2024) revelam que 55% dos consumidores já optam ativamente por marcas econômicas ou próprias para fechar a conta do mês. Na Turquia, o cenário é similar: com o setor de FMCG registrando crescimento nominal de 85% em um ano devido à hiperinflação, o consumidor migrou massivamente para o ‘hard discount’, onde a marca própria reina absoluta. Esses números provam que, sob pressão, a fidelidade à marca tradicional evapora diante da necessidade de sobrevivência.

E aqui está o ponto central: marca própria não é sinônimo de “marca barata”, mas sim de ativo estratégico. É o que faz o cliente voltar para a loja (fidelidade ao varejo), e não para o fabricante. Trader Joe’s, nos EUA, e Aldi, na Europa, provaram isso com um mix composto por mais de 80% de marcas exclusivas.

No Brasil, o Grupo Raia Drogasil prova que a marca própria não é coadjuvante. Sua linha Needs já figura como a quarta maior marca em faturamento do mercado farmacêutico em 2024, à frente de diversas gigantes multinacionais. O consumidor exige preço justo, mas não abre mão de qualidade. Cabe ao varejista ter a coragem de entregar essa equação e deixar de ser vitrine para se tornar dono da narrativa.

Conclusão

A inflação escancarou uma verdade inconveniente: quando o bolso dói, a lealdade às marcas líderes evapora. Quem assume o protagonismo é a marca própria.

No Brasil, a oportunidade está posta. Com crescimento de dois dígitos na América Latina, lares mais receptivos e penetração ainda baixa frente à Europa e aos EUA, o espaço para avançar é gigante.

O dilema é simples: ou o varejista continua como uma “prateleira de aluguel” para as multinacionais, ou assume a ousadia de construir um ativo próprio que fideliza, protege margens e o liberta da dependência da indústria.